AHE - Investi nella passione!

Gli ultimi anni dei mercati finanziari sono stati caratterizzati da una volatilità senza precedenti.

Le cause di questi su e giù così intensi sono tante: dalla pandemia all'inflazione, dalle guerre alle decisioni "drastiche" delle Banche centrali.

Senza dimenticare una speculazione arrembante e il peso sempre più rilevante dei sistemi "automatizzati" di investimento che tendono ad amplificare le normali oscillazioni dei mercati finanziari e dei prezzi dei beni.

E tutto questo ha senz'altro messo a dura prova i nervi degli investitori, rendendo più difficile prendere le giuste e razionali decisioni.

Se però ti dicessi che c'è un settore che non ha risentito minimamente di tutto questo e che da oltre un decennio è in costante crescita?

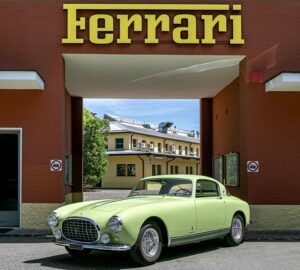

Sto parlando del settore delle auto storiche e delle supercar.

Vere e proprie opere d'arte, hanno beneficiato dell'offerta, per sua natura, "scarsa" dei beni disponibili all'acquisto: non possono certo prodursi nuove auto d'epoca e anche le supercar sono rilasciate in numero estremamente limitato dalle case automobilistiche, 5, 10, 15 esemplari al massimo.

A ciò si aggiunge una domanda crescente: i super ricchi, i c.d. ultra high net worth individual (UHNWI) sono sempre di più nel mondo e ricercano auto di estremo prestigio per diversificare il loro patrimonio, oltre che naturalmente per attestare il loro status.

Per questo motivo nel corso del 2023 è nato AHE-Automobile Heritage Enhancement, il primo fondo evergreen al mondo che investe in auto storiche, supercar e hypercar.

Azimut SCA-SICAV-RAIF Automobile Heritage Enhancement (“Automobile Heritage Enhancement” o “AHE”), è un fondo di investimento alternativo riservato di diritto lussemburghese gestito da Azimut Investments S.A. con l’advisory di Alberto Schon, CEO di ROSSOCORSA, leader nel settore automobilistico.

Queste le parole di Davide Rallo, Amministratore Delegato AHE:

"Nel 2023 abbiamo gettato le basi, condiviso la nostra passione per le auto d'epoca e le hypercar e iniziato un viaggio emozionante nel mondo degli investimenti.

Ogni auto della nostra collezione rappresenta più di un semplice pezzo di storia; è una testimonianza del nostro impegno per la valorizzazione della manifattura automobilistica italiana. La nostra missione non è solo quella di acquistare auto d'epoca o in edizione limitata, ma anche di preservarle e restaurarle salvaguardandone il valore storico e l'unicità e favorendo l'occupazione nell'industria automobilistica specializzata.

Crediamo che l'opportunità di investire in un fondo che promuova la sostenibilità, lo sviluppo e la tutela della cultura nazionale, sia il vero affare.

La consolidata e strategica partnership con Ferrari è il risultato della nostra passione comune e della nostra visione condivisa."

Vuoi sapere come partecipare anche tu al club di investitori AHE?

Contattami in privato.

Le 3 strategie vincenti per i tuoi investimenti nel 2024

Da oltre 25 anni mi occupo di investimenti e in tutti questi anni sui mercati finanziari tante cose sono successe, tante sono cambiate…tante dinamiche sono cambiate.

Alcuni principi, alcune strategie, però sono rimasti gli stessi e sono ancora più che validi.

E proprio su queste 3 aree ho sviluppato le maggiori competenze e posso garantirti che le 3 strategie vincenti per i tuoi investimenti sono valide non solo per il 2024, ma anche per tutti gli anni a venire!

La prima strategia è la pianificazione finanziaria: che significa che prima di investire, in qualsiasi ambito, bisogna capire bene cosa si desideri realizzare e come si voglia ottenerlo.

Ogni bisogno, ogni obiettivo, ogni sogno ha il proprio orizzonte temporale e soluzioni specifiche per essere soddisfatte, proprio perché ogni diversa situazione deve essere approcciata nel modo più opportuno.

Voglio cambiare l’auto l’anno prossimo o voglio mandare a studiare all’università all’estero i miei figli di 4 e 7 anni? Capisci bene che sono obiettivi molto diversi che hanno bisogno di essere affrontati diversamente. E che ci consentono di essere “vissuti” diversamente.

E posso certamente aiutarti a costruire la tua pianificazione finanziaria e a mantenerla aggiornata nel tempo.

Proprio il tempo ci porta al secondo capisaldo quando si parla di investimenti: la pazienza.

Termine che nessuno di noi sembra più avere: ci siamo forse troppo abituati a volere, e spesso ad avere, tutto e subito.

Ecco, quando si parla di investimenti invece, una buona dose di pazienza e’ ahimè ancora necessaria.

Senza preoccuparci più di tanto delle notizie, spesso contrastanti tra loro, da cui siamo quotidianamente inondati.

E anche in questo posso affiancarti: per gestire meglio gli stati d’animo che, nel tempo, più di una volta saranno messi alla prova.

Prendiamo adesso ad esempio il comportamento dell’investitore numero uno al mondo da oltre 60 anni: Warren Buffet.

Quali sono le 4 caratteristiche che fanno di Warren Buffett il miglior investitore di tutti i tempi?

- Distaccamento dal contesto economico

Buffett se ne frega del “contesto macroeconomico”: la sua filosofia è comprare business profittevoli con ottime prospettive nel tempo, non prezzi di azioni che nel breve termine oscillano su e giù.

- Orizzonte temporale lungo…lunghissimo

Certo, la veneranda età aiuta, ma il buon Warren ha titoli in portafoglio da oltre 20/30 anni!

Sai invece per quanto tempo l’investitore medio mantiene i titoli che acquista? Per meno di un anno…alla faccia della pazienza!!

- Capacità di resistenza alle discese dei mercati

La capacità di reggere ai cali è una caratteristica chiave di un buon investitore, e nel suo caso, dal momento che l’orizzonte temporale è quello visto sopra, non sorprende che mentre gli altri investitori entrano nel panico, lui sia contento di comprare a prezzi migliori.

- Quando il sangue scorre nelle strade, lui compra (davvero) a mani basse

Warren Buffett in ogni sua intervista mostra sempre la sua preferenza per i mercati in forte calo, perché così si compra meglio (certo, buoni business attentamente selezionati e con orizzonti corretti).

Guardando l’immagine, possiamo vedere infatti che la sua quota di liquidità sia diminuita fortemente nel 2022 (mercati scendono, lui compra) per poi risalire nel corso del 2023.

Il contrario quindi di ciò che normalmente gli investitori fanno, ovvero comprare sui massimi (quando il rischio è maggiore ed i rendimenti attesi sono scarsi) e vendere sui minimi (quando si verifica il contrario).

Senza la presunzione di diventare il nuovo Warren Buffett, se ti dicessi che esistono investimenti (la mia terza competenza di cui ti parlavo) che non solo fanno tesoro delle sue linee guida, ma che ti tolgono il “mal di pancia” di veder oscillare i tuoi investimenti?

Lo stesso Warren Buffett ripete sempre che “Il prezzo è quello che paghi. Il valore è quello che ottieni”.

Seguendo la logica del prezzo negli investimenti finanziari, ti esponi a regole determinate dalla variazione di domanda e offerta. Più ordini di acquisto (domanda) vengono inseriti sul mercato più il prezzo sale, viceversa quando le vendite (offerta) sono preponderanti, il prezzo scende. Questo è esattamente quello che provoca le oscillazioni quotidiane dei mercati finanziari quotati (Borse) che vengono spesso ulteriormente condizionati da fattori esogeni o da notizie negative inattese.

Focalizzarsi sul valore significa invece ricercare aziende e settori ad alto potenziale selezionando unicamente gli investimenti con le migliori prospettive di crescita. Questi investimenti agiscono sull’economia reale, concreta e mettono al centro il valore che le imprese hanno o possono generare nel tempo e non il prezzo che possono avere sul mercato.

Le aziende non quotate in Borsa rappresentano la stragrande maggioranza delle imprese esistenti e contribuiscono in maniera importante alla generazione del PIL mondiale.

Spesso si tratta di aziende con prodotti eccellenti che, con investimenti mirati e duraturi, esprimono un potenziale significativo. Il nostro compito è quello di ricercare e selezionare questo tipo di aziende e supportarle in piani di crescita di lungo periodo contribuendo al contempo allo sviluppo dell’economia.

Così, mentre gli investimenti tradizionali subiscono le oscillazioni derivanti dall’andamento del mercato, gli investimenti nelle aziende non quotate sono meno soggetti a speculazioni e rimangono legati invece al reale valore intrinseco aziendale.

Grazie a queste operazioni è possibile diversificare i propri investimenti, ottenendo anche risultati migliori rispetto ai mercati quotati. Tale extrarendimento è il premio riconosciuto per l’attesa, per la pazienza di cui ti parlavo prima; infatti i capitali sono impiegati con un orizzonte di lungo periodo.

Cerchiamo di capire meglio di cosa sto parlando:

Gli investimenti nei mercati privati sono gli investimenti diretti nelle azioni e nel debito delle imprese. Si differenziano dagli investimenti nei mercati pubblici che sono investimenti sempre nelle azioni e nelle obbligazioni delle imprese però quotate sui mercati.

Gli investimenti nei mercati privati consentono di investire direttamente nelle attività produttive, nelle attrezzature, nelle aziende per quello che è il loro business reale. Per questo talvolta si definiscono investimenti nell’economia reale.

Gli investimenti nei mercati privati hanno diverse caratteristiche che sostanzialmente portano ad un profilo di rendimento superiore a quello che normalmente ritroviamo appunto negli investimenti nei mercati pubblici. Innanzitutto gli investimenti nell’economia reale sono investimenti di lungo termine e quindi si riesce ad ottenere quello che normalmente si chiama un premio di illiquidità, il premio di essere pazienti appunto investendo su un orizzonte temporale esteso.

C’è poi un altro elemento che porta un rendimento superiore legato al fatto che si investe negoziando direttamente con le imprese a cui si partecipa nelle azioni e nelle obbligazioni e questo comporta l’opportunità di ottenere delle migliori condizioni di investimento e quindi un rendimento superiore.

E c’è un altro aspetto che è legato alla riduzione del rischio: potendo investire direttamente nelle società e non avendo il prezzo delle società che oscilla ogni giorno sui mercati, significa che c’è meno volatilità e quindi l’andamento del valore del portafoglio rimane più costante nel tempo.

Possiamo identificare quattro filoni di investimento nei mercati privati, il private equity, l’investimento diretto nelle azioni delle aziende, il private debt, l’investimento diretto in finanziamenti alle stesse aziende, il venture capital dove si investe ancora una volta nelle azioni, però di aziende “giovani”, che guardano soprattutto all’innovazione tecnologica e industriale e infine i real assets, gli investimenti in beni reali, concreti. I più comuni sono gli investimenti immobiliari, le auto d’epoca, gli orologi, le opere d’arte o qualsiasi altro bene che non ha una natura strettamente finanziaria.

Gli investimenti alternativi, in economia reale, si concentrano sulla profittabilita’ nel tempo delle aziende o dei beni acquistati, richiedendoti di mantenerli, se necessario, per molto tempo; senza essere distratto da variazioni di prezzo che diventano sempre più irrazionali e imprevedibili.

Di più: la pazienza richiesta ci consente anche (come in questo periodo) di “comprare bene” dopo un calo delle valutazioni.

E, proprio come Buffett, entrano nel cda di molte delle aziende in cui mettono capitali: un “controllo” e una guida dall’interno che i singoli investitori difficilmente possono avere sui titoli quotati che normalmente acquistano.

Diversificare il portafoglio con una percentuale di economia reale offre pertanto maggiore protezione e opportunità di guadagno.

Il fattore temporale gioca a favore di questi investimenti e i capitali investiti cumulano l’extrarendimento con il premio di illiquidità.

Quelli che fino ad oggi sono stati investimenti riservati esclusivamente ad investitori professionali o istituzionali, sono per la prima volta alla portata di tutti.

Avrai però a questo punto capito che è necessario un approccio diverso e più specialistico per poter pianificare gli investimenti in economia reale.

Sì perché anche se i mercati privati hanno un infinito potenziale di redditività, comportano anche dei rischi (che hanno però una soluzione):

intanto l’illiquidità: pur generando flussi di rimborsi periodici durante la vita dell’investimento, devono essere mantenuti a lungo e non possono essere liquidati.

Per questo è necessaria un’accurata pianificazione iniziale per valutare qual è la percentuale corretta che in base al patrimonio e alle tue esigenze può essere dedicata ai mercati privati.

Va attuata una strategia graduale e sistematica di investimento da articolare su più anni (diversificazione per asset e per vintage).

Bisogna considerare i flussi di reinvestimento e l’efficientamento fiscale ottenibile sfruttando la normativa esistente. (Detrazione IRPEF FINO AL 30% – Deduzione IRES fino al 30% – e per i privati, rispettando certi limiti, esenzione dell’imposta sul capital gain 26% e delle tasse di successione).

E bisogna pianificare anche gli altri asset che possano coprire i bisogni nel tempo che intercorre fino alla scadenza.

L’altro rischio è che le aziende selezionate possano perdere di valore o addirittura fallire.

Per questo è fondamentale avere un partner molto competente che faccia le valutazioni corrette.

E per questo ho scelto Azimut.

Con Azimut Libera Impresa in Italia ed Azimut Alternative Capital Partners a livello internazionale, negli ultimi dieci anni Azimut ha investito in maniera significativa per sviluppare una gamma di soluzione di investimento nei mercati privati a partire da sei centri globali da cui appunto ha una presenza diretta: l’Italia, il Lussemburgo, gli Stati Uniti, il Brasile, la Turchia e gli Emirati Arabi Uniti.

Come azienda ad oggi ha contribuito alla creazione di oltre 7.000 posti di lavoro investendo in più di 200 aziende in tutto il mondo.

E già da diversi anni offre le stesse opportunità agli investitori.

Nel 2022 Azimut e’ stato il soggetto privato che più ha investito nelle aziende italiane (secondo solo a Cassa Depositi e Prestiti, il fondo sovrano dello Stato italiano).

Pertanto competenza internazionale, partner strategici ed esperienza sono un fatto concreto.

E tu, quante delle 3 strategie (pianificazione finanziaria, pazienza e diversificazione nei mercati privati) stai mettendo in pratica?

Contattami per saperne di più!

La COP28 ha davvero rotto i C…..?

I carboni…intendevo i carboni! ;-)

Anche se in realtà la “rottura”, l’uscita dal carbone e dai combustibili fossili è stata nuovamente rimandata.

L’ennesima occasione persa?

Non sarebbe forse meglio cambiare l’approccio, troppo politico, e iniziare a fare qualcosa di concreto per ridurre le emissioni o almeno renderle più sostenibili?

Che è quello che stanno facendo proprio quei Paesi che l’immaginario collettivo ritiene i maggiori responsabili del peggioramento climatico del pianeta.

La Cina (che in 7 anni ha ridotto l’inquinamento atmosferico quanto gli USA in 30 anni) e gli Emirati Arabi sono infatti i primi ad investire in nuove tecnologie e nelle fonti rinnovabili.

Strade percorribili e assolutamente convenienti sono l’idrogeno e il gas naturale elettrico ("e-NG”, una molecola interamente prodotta da energia rinnovabile e CO2 sostenibile: chimicamente identica al metano, può sostituire il gas naturale nelle reti di distribuzioni esistenti).

Ce ne parlerà Marco Alverà, per anni alla guida di SNAM e ora CEO di TES, società italiana che opera nel campo dell’idrogeno verde su scala mondiale (Tes in Canada ha già varato un grande progetto da 4 miliardi di dollari per il Québec, dove produrrà 70mila tonnellate di energia pulita).

Clicca qui e registrati adesso all’incontro in programma giovedì 14 dicembre 2023 alle ore 18.

Scoprirai anche come partecipare direttamente allo sviluppo di questa sorprendente tecnologia.

Che cos’è l’Economia Reale?

Di questi tempi sentiamo sempre più spesso parlare di Economia Reale come possibile soluzione d’investimento alternativa alla tradizionale economia finanziaria.

La definizione di Economia Reale

L'economia reale è quella parte dell'economia che si concentra sulle attività produttive e sull'utilizzo delle risorse per creare beni e servizi. Include le aziende e le industrie che producono e distribuiscono beni e servizi, come le fabbriche, i negozi, le società di costruzioni, le società di servizi, le società agricole, e così via. Inoltre, l'economia reale include anche il mercato del lavoro, il mercato immobiliare e le infrastrutture.

L'economia reale si distingue dall'economia finanziaria, che si concentra sugli strumenti e i mercati utilizzati per allocare e gestire il denaro e il credito, come le banche, i mercati dei capitali, le assicurazioni e gli investimenti.

La crescita economica in una determinata area, è spesso misurata dal PIL (Prodotto Interno Lordo), che rappresenta il valore totale dei beni e servizi prodotti all'interno dei confini di un paese. Una crescita del PIL indica un aumento dell'attività economica e della produzione di beni e servizi, mentre una diminuzione del PIL indica una contrazione dell'attività economica.

Il segmento di mercato dell’Economia Reale viene chiamato Private Markets, in contrapposizione a Public Markets utilizzato per definire la borsa ed il mercato finanziario tradizionale.

La differenza tra economia reale e finanziaria (il prezzo ed il valore)

Per economia finanziaria intendiamo tutti quegli strumenti finanziari come ad esempio le obbligazioni, titoli di stato, le azioni ed i derivati quotate nei mercati finanziari. Le banche o le società di investimento fungono da intermediari, soggetti autorizzati che iniettano liquidità nell’economia reale in cambio di un rendimento (tasso di interesse) e questo meccanismo è alla base del nostro modello economico così come lo conosciamo.

Ti sarai accorto, consultando le quotazioni delle aziende più grandi al mondo, che il prezzo contrattato in borsa può non riflettere il valore reale di un’azienda.

Il prezzo è la mediazione tra domanda ed offerta e ciò porta ad un disallineamento rispetto al valore effettivo di un’azienda. Questo perché nel prezzo consideriamo anche le previsioni fatte da parte degli operatori che portano ad un allontanamento dello stesso rispetto al valore di una società.

Perché investire in Economia Reale

Come abbiamo visto, i mercati finanziari sono soggetti ad una volatilità ed ad oscillazioni non sempre prevedibili che spesso condizionano l’operato degli investitori e li fanno allontanare dalle strategia di investimento ottimali. C’è persino un settore della finanza chiamato finanza comportamentale che studia proprio tali comportamenti distorsivi.

La crisi finanziaria e sociale che stiamo vivendo in questi anni ha gonfiato le valutazioni degli asset finanziari, offrendo rendimenti sempre più bassi con maggiori rischi.

Scegliere un investimento alternativo, a lungo precluso come opportunità agli investitori privati, significa credere nel reale valore delle aziende non quotate in borsa, sfruttando al meglio la bassa correlazione con i mercati finanziari per generare valore supportando il tessuto produttivo.

Ci sono una serie di vantaggi nel destinare una parte dei propri investimenti in Economia Reale come:

● Diversificare la strategia di gestione patrimoniale.

● Sganciarsi dalle oscillazioni del mercato quotato, troppo spesso influenzata da fattori esogeni non controllabili.

● Creare valore scegliendo di supportare la crescita di aziende che possono avere un impatto positivo sulla vita delle persone.

Importante è la componente di efficientamento fiscale legata all’Economia Reale, applicabile in casi specifici, che va dalla detrazione IRPEF ed IRES fino all’esenzione dall’imposta sul capital gain e dalla tassa di successione.

Ora che abbiamo visto i vantaggi, scendiamo nel dettaglio: come si investe in Economia Reale?

Le diverse asset class

Ci sono diverse soluzioni di investimento esclusive che offrono un accesso privilegiato all’Economia Reale e tra queste troviamo private equity, private debt, real asset e direct investments.

● Private Equity, è un investimento in aziende non quotate a medio/lungo termine con l’obiettivo di ottenere risultati dalla quotazione in borsa o dalla vendita della quota acquisita.

● Venture Capital, simile al Private Equity ma il VC è un investimento in società ad alto contenuto di innovazione in una fase di espansione della loro vita caratterizzata da maggiore rischi ma con rendimenti potenziali decisamente più elevati.

● Private Debt, una forma di finanziamento per la PMI che spazia dalle obbligazioni, fino ai prestiti di natura finanziaria ai crediti commerciali.

● Real Asset, con real asset intendiamo tutte quelle infrastrutture fisiche come porti, campus, spazi di cooworking, data center ed altri tipi di strutture.

● Direct Investments, si acquisiscono direttamente aziende target.

Con Azimut Economia Reale puoi sfruttare questa opportunità.

Rispetto all’Economia Reale, scegliere Azimut significa scegliere chi nei private markets ci crede davvero. A novembre 2021 la raccolta sui private markets ha raggiunto l’8% del totale patrimonio gestito del Gruppo.

Offriamo servizi di consulenza specialistica per investire sui Private Markets ed elaboriamo strategie di posizionamento a lungo termine su private equity, venture capital e private debt in Italia e nel mondo.

Proponiamo inoltre esclusivi Club Deal cioè permettiamo a più investitori di organizzarsi in modo da aggregare le loro risorse per singoli selezionatissimi investimenti in modo da ottenere rendimenti migliori.

Entra a far parte di un ristretto numero di investitori che condividono visioni e idee con cui raggiungere obiettivi reali comuni.

Fonte: https://www.economiareale.club

Il finanziamento alternativo per le imprese non quotate: il Private Debt

Il Private Debt è lo strumento attraverso cui gli investitori forniscono capitale alle imprese non quotate sotto forma di prestiti, obbligazioni o altre forme di debito privato e differisce quindi dal finanziamento tramite azioni o capitale di rischio. Il Private Debt offre un'alternativa ai canali tradizionali di finanziamento, come i prestiti bancari o le emissioni di obbligazioni pubbliche.

Esistono molteplici categorie di Private Debt, tra cui il Direct Lending, attraverso cui investitori istituzionali o privati forniscono prestiti direttamente alle imprese. Questi prestiti possono essere strutturati in modo diverso, con differenti scadenze e termini di rimborso.

Il Mezzanine Debt, invece, è una forma di debito privato che si colloca tra il debito senior (più sicuro e prioritario) e il capitale proprio. Può includere obbligazioni convertibili, prestiti subordinati o altre forme di debito che, in determinate circostanze, possono essere convertite in capitale.

Per gli investitori, il Private Debt rappresenta una forma di investimento sottoscrivibile, con un flusso di entrate potenzialmente prevedibile e un tasso di interesse fisso o variabile, a seconda della struttura del debito. Per le imprese, il Private Debt può essere un'alternativa al finanziamento bancario tradizionale.

In questo articolo parleremo di:

- L’evoluzione del Private Debt

- Valore e performance dell’asset class

- Il mercato del Private Debt in Italia

- Nuove opportunità per gli investitori privati

L’evoluzione del Private Debt

La pratica del finanziamento attraverso debiti privati è sempre stata presente nell'economia, ma il Private Debt, come asset class di investimento, è emerso in modo più definito nel corso del secolo scorso quando ha guadagnato un ruolo significativo per imprese e infrastrutture. Le società potevano accedere al finanziamento attraverso prestiti privati o obbligazioni emesse tra investitori privati o istituzionali. In questo periodo, il mercato del debito privato era principalmente dominato dalle banche e dagli istituti tradizionali.

Nel corso degli anni '70 e '80, la crescita di operazioni di fusione e acquisizione di altre attività aziendali ha individuato nel Private Debt una potenziale alternativa al finanziamento bancario tradizionale. Gli investitori privati e istituzionali hanno iniziato a erogare prestiti strutturati e altre forme di debito per finanziare operazioni aziendali complesse.

Nel decennio successivo si è registrata la crescita di fondi di Private Debt, utilizzati da investitori istituzionali e privati per ottenere esposizione a un portafoglio diversificato di prestiti e debiti privati. Negli anni 2000, in un contesto di bassi tassi di interesse, la ricerca di rendimenti potenzialmente più interessanti ha spinto molti operatori a considerare il debito privato come un'alternativa al mercato azionario e ai titoli di debito pubblico, con conseguente crescita del mercato.

La crisi finanziaria globale del 2008 ha portato a un aumento della regolamentazione nel settore bancario; in risposta, molte imprese hanno cercato finanziamenti alternativi al tradizionale credito bancario, aumentando così la domanda di debito privato.

Oggi, il Private Debt continua a essere un'importante asset class di investimento, con un ruolo significativo nel finanziamento di aziende e progetti di infrastrutture.

Valore e performance dell’asset class

Nel 2022 la raccolta di fondi del debito privato globale è salita a un nuovo massimo di 224 miliardi $, con una crescita del 2,1% su base annua e segnando il quinto aumento annuale consecutivo (dati al 30 settembre 2022).

La raccolta di fondi annuale nel Private Debt è più che triplicata dal 2013, registrando la crescita più rapida tra tutte le classi di attività private.

Le masse relative al settore a livello globale sono pari a 1.3 trilioni $ (dati al 30 giugno 2022). A livello di rendimento, l'IRR (Internal Rate of Return) netto mediano delle annate dei fondi di Private Debt (2009-2019) è del 9,3%**.

Il mercato del Private Debt in Italia

Il Private Debt in Italia ha un ruolo significativo all’interno del panorama finanziario. Molte aziende, specialmente le piccole e medie imprese (PMI), spesso incontrano difficoltà nell'ottenere finanziamenti da fonti tradizionali, come le banche: il Private Debt può rappresentare una valida alternativa, aiutando le imprese a crescere, investire o superare momenti di difficoltà finanziaria.

Il Private Debt ha offerto in passato potenziali opportunità di investimento per istituzioni finanziarie come fondi pensione, assicurazioni e società di private equity. Queste istituzioni possono ottenere rendimenti attraverso finanziamenti a imprese che, a loro volta, cercano capitale per crescere o espandersi.

Nel 2022, il mercato italiano del Private Debt ha fatto registrare investimenti per circa €3.224 milioni, in aumento del 43% rispetto al 2021. La durata media delle operazioni di investimento nel nostro Paese, nel 2022, è stata di 5 anni e 8 mesi mentre il tasso di interesse medio è stato del 5,07%.

Nuove opportunità per gli investitori privati

L’accesso a investimenti di Private Debt in Italia è stato relegato per molto tempo ai soggetti istituzionali o investitori privati dotati di ingenti risorse finanziare.

Oggi l’interesse per questa asset class è aumentato per diversi motivi:

- i rendimenti sono potenzialmente maggiori rispetto a obbligazioni pubbliche o depositi bancari, dato che queste opportunità di investimento sono meno accessibili al pubblico rispetto agli strumenti finanziari più comuni;

- gli investimenti in Private Debt potrebbero essere meno influenzati dalla volatilità del mercato azionario, offrendo un modo per ridurre l'esposizione al rischio di mercato;

- le novità regolamentari introdotte recentemente hanno ampliato le opportunità di investimento per i risparmiatori privati grazie alla riduzione dell’investimento minimo da 500.000 € a importi minori, consentendo a un numero maggiore di soggetti di valutare il Private Debt come nuova asset class da inserire nei propri portafogli, nel rispetto della normativa vigente e dopo una attenta valutazione della propria propensione al rischio.

Fonti

*McKinsey Global Private Market Review 2023;

**Il mercato italiano del Private Debt, AIFI 2022.

Il Venture Capital per la crescita delle tecnologie emergenti

Nascita e sviluppo del mercato del Venture Capital

Molti esperti fanno coincidere la data di nascita del Venture Capital con la fondazione, nel 1946, della società American Research and Development Corporation (ARDC) di Georges Doriot. Si tratta di una delle prime società di Venture Capital che ha avuto un ruolo significativo nello sviluppo dell'industria tecnologica, fornendo finanziamenti a numerose aziende emergenti.

Nel corso degli anni '60 e '70 il Venture Capital è diventato un settore sempre più rilevante negli USA. Il centro di innovazione tecnologica e finanziaria più importante si è sviluppato nella Silicon Valley in California, dove ha sperimentato un vero e proprio boom durante i due decenni successivi. L'avvento dei personal computer e l'espansione di Internet hanno aperto nuove opportunità di investimento; startup come Apple, Microsoft, Intel e molte altre sono cresciute grazie al sostegno ricevuto.

Dopo il crollo della bolla del Dot-com nel 2000, originata da investimenti irrazionali in aziende Internet senza un modello di business sostenibile, il settore si è ripreso e ha continuato a crescere, spingendosi oltre i confini americani. È diventato così un fenomeno globale che interessa tutti i continenti, in modo particolare Paesi emergenti che hanno sviluppato e ampliato il proprio ecosistema di startup e investitori.

Nel contesto attuale il Venture Capital ha continuato a crescere e adattarsi alle nuove tecnologie, tra cui l'intelligenza artificiale, la biotecnologia e le energie rinnovabili. L'interesse per l'innovazione tecnologica ha portato a un aumento degli investimenti in startup in diverse industrie.

Dimensioni e rendimenti dell’asset class

Il Venture Capital fa parte del settore più ampio del Private Equity, che comprende una vasta gamma di attività di investimento in cui il capitale viene investito in imprese non quotate, al fine di acquisire una partecipazione azionaria o una quota di proprietà. Il settore ha registrato un incremento nella raccolta di fondi e una crescita dei rendimenti nel periodo compreso tra il 2008, anno della crisi finanziaria e conseguente recessione dell'economia globale, e il 2022.

Le masse relative al Venture Capital si attestano a 2.5 trilioni $ nel 2022 (dati aggiornati al 30 settembre). I rendimenti dell’asset class a lungo termine sono rimasti robusti e resistenti: l'IRR (Internal Rate of Return) netto mediano delle annate dei fondi di Venture Capital (2009-2019) è del 23,1%. Nella fascia alta dei migliori fondi, la performance dell’asset class è stata di spicco, con i fondi del quartile superiore che hanno prodotto un IRR netto del 33,8%.

Il Venture Capital in Italia

In Italia il Venture Capital svolge un ruolo fondamentale nell'innovazione e nella crescita economica, fornendo risorse finanziarie e supporto a imprese promettenti che potrebbero non essere in grado di ottenere finanziamenti in altre modalità. Nel corso degli ultimi anni si è registrato un aumento dell'attenzione e degli investimenti, specie nel settore delle startup tecnologiche e innovative.

Gli investitori di Venture Capital offrono, insieme ai finanziamenti, anche consulenza strategica, mentoring, networking e supporto manageriale alle startup, aiutandole nel percorso di crescita e nell’adozione di pratiche aziendali migliori. Le dotazioni di capitale alle startup e alle imprese emergenti ad elevato potenziale di crescita, difficilmente reperibile attraverso il canale bancario tradizionale, consentono lo sviluppo di nuovi prodotti e servizi.

Gli investitori di Venture Capital giocano un ruolo chiave nella creazione di un ecosistema imprenditoriale, contribuendo a stimolare la creazione di nuove imprese e posti di lavoro nel nostro Paese.

Diversificazione e incentivi fiscali del Venture Capital per gli investitori privati

Il Venture Capital rappresenta da tempo un’asset class selezionata da soggetti istituzionali nei propri portafogli, come fondi pensione o compagnie assicurative e fondazioni. Gli investitori istituzionali hanno accesso a grandi risorse finanziarie e spesso hanno una visione di investimento a lungo termine. Investire in Venture Capital può far parte della loro strategia per diversificare il portafoglio di investimenti e ottenere rendimenti potenzialmente superiori nel lungo periodo.

Quando una startup ha successo e si espande può diventare un'opportunità redditizia per gli investitori di Venture Capital che avevano precedentemente acquistato una quota della società. L'uscita può avvenire tramite l'acquisizione dell'azienda da parte di una società più grande o tramite la quotazione in borsa (IPO).

L’accesso all’asset class è possibile in Italia anche attraverso la sottoscrizione di fondi dedicati. Le novità regolamentari introdotte recentemente hanno ampliato le opportunità di investimento per i risparmiatori retail grazie alla riduzione dell’investimento minimo da 500.000 € a importi minori. Ciò consente a un numero maggiore di soggetti potenzialmente interessati di valutare il Venture Capital come nuova asset class da inserire nei propri portafogli, nel rispetto della normativa vigente e dopoun’attenta valutazione della propria propensione al rischio*.

L’orizzonte temporale per un investimento di Venture Capital è quello di lungo termine, con una durata di diversi anni. Attraverso questa tipologia di investimento si accede a nuove opportunità che potrebbero non essere disponibili attraverso i mercati pubblici. In Italia sono stati introdotti incentivi fiscali al fine di promuovere investimenti destinati all’innovazione e alla creazione di nuove imprese.

*Nel gennaio 2020 è stato lanciato il fondo chiuso non riservato di diritto italiano Italia 500 istituito da Azimut Libera Impresa SGR e delega di gestione a P101 SGR S.p.A. con un importo minimo di sottoscrizione di 5.000 € sia per la clientela retail sia per la clientela professionale. Si segnala che il fondo è chiuso al collocamento.

Fonti

*McKinsey Global Private Market Review 2023.

Private Equity: investimenti che creano valore per i risparmiatori

Il Private Equity è l’attività che coinvolge un soggetto che effettua investimenti a lungo termine in piccole, medie e grandi imprese con l’obiettivo di renderle più grandi, forti e redditizie. Si tratta di un investimento nel capitale di rischio di imprese non quotate, per valorizzare l’azienda oggetto di investimento ai fini della sua dismissione entro un periodo di medio-lungo termine.

Il settore del Private Equity può svolgere un ruolo importante nel sostenere l'economia di un Paese e creare al tempo stesso valore duraturo per gli investitori.

In questo articolo parleremo di:

- Origini ed evoluzione del mercato del Private Equity

- Dimensioni e performance dell’asset class

- Il ruolo del Private Equity in Italia

- Il Private Equity come nuova forma di investimento per i privati

Origini ed evoluzione del mercato del Private Equity

La lunga storia del Private Equity affonda le sue radici nel mondo degli affari e degli investimenti.

L’inizio degli investimenti privati dall’800 alla metà del Novecento

Già nel XIX secolo i banchieri e gli imprenditori iniziarono a finanziare lo sviluppo delle imprese emergenti attraverso investimenti privati di finanziatori individuali o famiglie benestanti.

Nel secolo scorso in USA Georges Doriot fondò uno dei primi fondi di investimento rivolti al sostegno di aziende in crescita (American Research and Development Corporation), fondamentale per lo sviluppo di società come Digital Equipment Corporation, tra i primi produttori di computer al mondo.

Gli investimenti in Private Equity dagli anni ’70 a oggi

Negli anni '70 e '80 il settore del Private Equity ha continuato a crescere e a diversificarsi. Sono stati creati numerosi fondi dedicati di venture capital e buyout, con l'obiettivo di finanziare imprese emergenti ad alto potenziale o di acquisire aziende mature per riorganizzarle e rilanciarle. Una spinta propulsiva fu data dall’afflusso di ingenti capitali di fondi pensioni americani in seguito al cambiamento della normativa (Employee Retirement Income Security Act) che consentì l’impiego di risorse nell’asset class.

Negli anni '80 divenne popolare il modello di acquisizione noto come "leveraged buyout" (LBO), cioè l'acquisto di un'azienda utilizzando una combinazione di capitale proprio e debito. Il ventennio successivo ha poi registrato una crescita impressionante grazie all’aumento di fondi dedicati concentrati nella gestione di capitale di investitori istituzionali (fondi pensione e fondazioni) alla ricerca di potenziali rendimenti elevati.

Nonostante la riduzione della disponibilità di credito e una diminuzione delle opportunità di investimento successive alla crisi finanziaria del 2008, il settore si è ripreso negli anni successivi e ha continuato a crescere. Oggi il Private Equity è diventato un'industria globale con fondi attivi in tutto il mondo: copre una vasta gamma di settori industriali e aree geografiche, e ha un ruolo determinante nel finanziamento di molte delle principali aziende tecnologiche e dell'innovazione.

Dimensioni e performance dell’asset class

Il Private Equity come asset class rientra nel più ampio universo dei mercati privati, che dalla crisi finanziaria globale del 2008 a fine 2022 hanno registrato una crescita significativa sia nella raccolta di fondi che nelle performance registrate in tutte le classi di attività. Anche nel 2020, quando l'attività si è brevemente arrestata durante i primi mesi della pandemia di COVID-19, i mercati privati hanno ripreso a crescere dalla seconda metà.

Le masse relative a questo settore sono importanti e si attestano a 7,6 trilioni $ nel 2022. I rendimenti dell’asset class del Private Equity a lungo termine sono rimasti robusti e resistenti. L'Internal Rate of Return (IRR) netto mediano delle annate dei fondi di Private Equity (2009-19) è del 20,1% (dati al 30 settembre ’22). Nella fascia alta dei fondi migliori la performance dell’asset class è stata di spicco, con i fondi del quartile superiore che hanno prodotto un IRR netto del 29,8% o superiore.

Il ruolo del Private Equity in Italia

Il Private Equity può risultare particolarmente importante per le aziende italiane e in generale per la crescita dell'economia del nostro Paese. È una fonte di capitale potenzialmente necessario per lo sviluppo soprattutto di PMI (Piccole e Medie Imprese) domestiche, che possono avere difficoltà ad accedere a finanziamenti attraverso il canale bancario tradizionale e con la necessità di espandersi e innovarsi. Il Private Equity fornisce capitale fresco e risorse finanziarie essenziali per sostenere l'espansione, l'introduzione di nuove tecnologie e la nascita di nuovi prodotti e servizi.

I gestori professionisti di fondi di Private Equity dedicati lavorano poi a stretto contatto con il management aziendale per sviluppare piani strategici, rafforzare la gestione e migliorare le operazioni aziendali. In alcuni casi, il Private Equity può essere coinvolto nell'acquisizione di aziende in difficoltà finanziarie o con problemi operativi, che necessitano di modifiche necessarie per migliorare l'efficienza e rendere l'azienda nuovamente redditizia.

Elemento centrale nell’attività di questa asset class è la creazione di nuovi posti di lavoro. Da una analisi di 159 società su cui i fondi sono tutt’ora presenti nel capitale, emerge che dalla data dell’investimento ad oggi i posti di lavoro sono aumentati dell’8%; se si restringe l’analisi alle PMI la crescita dei posti di lavoro è del 34%. Se invece si analizzano 420 aziende che negli anni hanno registrato l’ingresso e poi anche l’uscita del fondo di Private Equity, il risultato è ancora più consistente: i posti di lavoro complessivi sono aumentati del 41%.

Il Private Equity come nuova forma di investimento per i privati

Fino a poco tempo fa in Italia l’accesso a investimenti di Private Equity era limitato solo a soggetti istituzionali o a famiglie con grandi disponibilità finanziarie, con soglie di accesso che risultavano troppo elevate per gli altri investitori.

Le novità regolamentari introdotte recentemente hanno ampliato le opportunità di investimento per i risparmiatori domestici. L’abbassamento dell’investimento minimo da 500.000 € a importi minori consente a un numero maggiore di investitori potenzialmente interessati di valutare il Private Equity come nuova asset class da inserire nei propri portafogli, nel rispetto della normativa vigente e dopo una attenta valutazione della propria propensione al rischio.*

La crescita dell’interesse di un pubblico più vasto rispetto al passato è legata alla ricerca di potenziali rendimenti più elevati rispetto a quelli generati da asset class come azioni o obbligazioni e al tempo stesso al desiderio di poter beneficiare del successo e della crescita di imprese con conseguente creazione di nuovi posti di lavoro in Italia.

Gli investimenti di Private Equity sono generalmente a lungo termine, con una durata di diversi anni. Ciò può essere adatto per gli investitori che desiderano impegnarsi a sostenere lo sviluppo futuro delle aziende e non cercano profitti immediati. Al tempo stesso si offre accesso a nuove opportunità di investimento che potrebbero non essere disponibili attraverso i mercati pubblici.

* Nel settembre 2019 è stato lanciato il fondo chiuso non riservato di diritto italiano Azimut Demos 1 istituito da Azimut Libera Impresa SGR con un taglio minimo iniziale di sottoscrizione €5.000 sia per la clientela retail sia per la clientela professionale. Si segnala che il fondo è chiuso al collocamento.

Fonti

*Private Equity e Venture Capital. Manuale di investimento nel capitale di rischio, edizione Guerini Next;

**McKinsey Global Private Market Review 2023;

***Studio Aifi e Mindful Capital Partners, giugno 2023.

Cinque motivi per investire in economia reale

I mercati privati comprendono una vasta gamma di opportunità di investimento, come il venture capital, il private equity, il private debt, gli investimenti in infrastrutture e altro ancora. È possibile investire nei mercati privati in modo attivo, diventando un membro coinvolto e partecipando alle decisioni aziendali o delegando un gestore professionale e utilizzare strumenti di risparmio gestito dedicati. In generale è sempre consigliabile consultarsi con un consulente finanziario esperto prima di intraprendere qualsiasi tipo di investimento.

In questo articolo affrontiamo:

- Cinque vantaggi degli investimenti in economia reale

Cinque vantaggi degli investimenti in economia reale

Investire nei private markets offre diversi vantaggi da esplorare, tra i quali i rendimenti elevati potenzialmente superiori rispetto ai mercati tradizionali e livelli di correlazione e volatilità inferiori rispetto alle principali asset class.

Rendimenti Interessanti

Ad oggi si registrano circa 12 trilioni $ di masse* legate al segmento del private equity e investimenti di debito in imprese, immobili e infrastrutture.

La crescita è stata trainata da molteplici fattori:

- dal lato dell'offerta, c'è abbondante capitale proveniente da family office, individui facoltosi e istituzioni che stanno parzialmente sacrificando la liquidità con l'obiettivo di rendimenti più elevati e di un accesso anticipato esclusivo a operazioni redditizie;

- dal lato della domanda, il capitale privato è interessante per diversi motivi, ad esempio l’elevato costo delle emissioni pubbliche.

Un elemento distintivo di queste asset class è rappresentato dai guadagni realizzati in passato. I dati storici evidenziano che i fondi di private equity a livello globale a fine 2022 rendevano in media il 20,65% all’anno su un orizzonte di tre anni e il 14,26% sui 10 anni, mentre quelli di private debt rendevano in media il 7,52% all’anno su un orizzonte di tre anni e del 8,18% sui 10 anni.**

Premio per l'illiquidità

Il premio per l'illiquidità si riferisce al vantaggio o alla potenziale remunerazione che gli investitori possono ottenere assumendo la decisione di vincolare i propri capitali in un investimento a lungo termine con scarsa liquidabilità. La liquidabiliità si riferisce alla capacità di convertire rapidamente un investimento in denaro contante.

Il premio per l'illiquidità si verifica perché gli investitori, rinunciando alla possibilità di utilizzare quei capitali, ricercano ritorni superiori rispetto a quelli ottenibili con investimenti più liquidi e accessibili.

Diversificazione

I mercati privati offrono fonti di diversificazione significative e importanti che devono essere valutate con attenzione. Gli investitori possono beneficiare di un’esposizione a classi di attività meno correlate a quelle tradizionali. Si registra inoltre un’influenza esigua o nulla alle fluttuazioni giornaliere dei mercati pubblici. Infine, gli investitori possono accedere a nuove opportunità di investimento non disponibili sui mercati tradizionali e avere un’esposizione diretta alle diverse fasi del ciclo economico.

Tutti questi elementi incentivano la riflessione sull’opportunità di inserimento di asset class alternative in fase di costruzione di un portafoglio diversificato di investimento.

Visione a lungo termine

L’investimento in economia reale è sinonimo di pianificazione finanziaria a lungo termine. Il lungo termine diventa un elemento centrale per centrare l’obiettivo di stile di vita soddisfacente per le generazioni attuali e sicurezza finanziaria per quelle future.

Si pensi ad esempio alla sostenibilità finanziaria del sistema pensionistico nel nostro Paese, che sarà messa a dura prova dall’invecchiamento della popolazione. La spesa complessiva per le pensioni a livello domestico è stimata in crescita di oltre 23 miliardi € nel 2023 e a più di 50 miliardi € nel 2025.*** Allo stesso tempo il processo di digitalizzazione dell’economia implica la riduzione del numero dei posti di lavoro disponibili e la difficoltà di accumulare i contributi necessari per una pensione adeguata.

In questo scenario i mercati privati possono rappresentare una valida risposta ad esigenze concrete.

Sostegno all'economia reale

I mercati privati rappresentano una valida alternativa al sistema bancario tradizionale per diversi motivi.

- Startup e PMI possono trovare più facile accesso al capitale. Le banche tradizionali tendono a essere più caute nell'investire in imprese emergenti o in settori meno consolidati, mentre i mercati privati possono essere disposti a investire in opportunità più rischiose con l'obiettivo di ottenere rendimenti elevati.

- Aziende di maggiori dimensioni possono decidere di rivolgersi a fondi di private equity, anziché a una banca tradizionale. Questi fondi infatti sono spesso disposti a impegnarsi in investimenti a lungo termine e a offrire più di semplici finanziamenti, fornendo esperienza, competenze e una vasta rete di contatti capaci di aiutare l'azienda a crescere e migliorare la sua operatività.

Tuttavia, è importante sottolineare che i mercati privati e il sistema bancario tradizionale possono coesistere e integrarsi per offrire un sistema finanziario più diversificato e robusto a sostegno dell’economia reale.

In conclusione, gli investimenti nei private markets offrono numerosi benefici ed è importante valutarli attentamente affidandosi a consulenti finanziari esperti per comprendere pienamente i rischi e le opportunità associati a questa classe di attività.

Fonti

*Financial Times “Expanding private markets are redefining their public counterparts”, 21 luglio 2023;

**Global PitchBook Benchmarks aggiornato a fine 2022 (p.8 Horizon IRRs);

***Ricerca Progetica - Wealth decumulation among European elderly

Investire nei mercati privati: storia ed evoluzione delle diverse tipologie di investimento

Investire in mercati privati significa allocare il proprio capitale in asset, titoli o progetti non quotati in borsa e non accessibili al pubblico generale. Gli asset possono includere, tra gli altri, azioni di startup, partecipazioni in aziende di piccole o grandi dimensioni, progetti immobiliari e altre forme di investimento.

In questo articolo affrontiamo:

- I mercati privati (i cd. private markets): le diverse tipologie o classi di investimento (asset class)

I private markets: le asset class

Le principali asset class dei mercati privati includono private equity, venture capital, private debt e real assets.

Private Equity: crescita e ampliamento del business

Il Private Equity definisce l’attività di investimento nel capitale di rischio di imprese non quotate, con l’obiettivo della valorizzazione dell’impresa oggetto dell’investimento ai fini della sua dismissione entro un periodo di medio-lungo termine.*

Il private equity come lo conosciamo oggi ha iniziato a svilupparsi già negli anni '30 e '40 del secolo scorso, quando alcuni investitori istituzionali come le compagnie assicurative e le università, hanno iniziato a investire in società non quotate in borsa per diversificare i loro portafogli.

Uno dei primi esempi significativi di private equity moderno è avvenuto nel 1988 con l’acquisizione condotta dalla società di private equity Kohlberg Kravis Roberts (KKR) della società RJR Nabisco.

Le masse complessive dell’asset class ammontano oggi a 7.6 trilioni $.**

Venture Capital: sostenere startup e nuove imprese

Le origini del venture capital moderno risalgono al periodo successivo alla Seconda Guerra Mondiale, quando alcuni investitori hanno iniziato a fornire finanziamenti a startup e imprese emergenti con un alto potenziale di crescita e di successo.

Nel 1946 viene creata la società di investimento American Research and Development Corporation (ARDC), una delle prime società di venture capital negli Stati Uniti. Negli anni '60 e '70, il settore del venture capital è cresciuto con l'emergere di altre società di investimento focalizzate su startup tecnologiche e aziende innovative, in particolare nella Silicon Valley in California.

Con l'avvento dell'era digitale il venture capital è diventato ancora più importante, con la crescita di investimenti in aziende ad alta tecnologia, società di software, internet e altre industrie emergenti.

Le masse complessive dell’asset class ammontano oggi a 2.5 trilioni $.**

Private Debt: strumenti finanziari di debito

Il private debt si focalizza su strumenti finanziari di debito emessi dalle imprese tra cui obbligazioni, cambiali finanziarie, altre tipologie di strumenti finanziari di debito, nonché finanziamenti, sotto forma di trattativa privata.

Con l'avvento dei mercati finanziari moderni, il debito privato ha iniziato a crescere come alternativa al finanziamento tramite il mercato pubblico. Gli investitori istituzionali e le società di gestione patrimoniale hanno iniziato a fornire finanziamenti diretti a imprese e progetti attraverso strumenti finanziari privati, come obbligazioni e prestiti strutturati.

Le masse complessive dell’asset class ammontano oggi a 1.3 trilioni $.**

Real Assets: investimenti in beni tangibili

Infine, gli asset reali comprendono un universo molto ampio di asset tangibili che include tra gli altri gli immobili, le infrastrutture, le auto storiche fino alle opere d’arte.

Fonti

*AIFI;

**McKinsey Global Private Markets Review 2023

Economia reale: un universo che non si ferma mai

Il crescente interesse nei confronti dell’universo che caratterizza il mondo dell’economia reale mi spinge ad approfondire un argomento che da sempre circonda la nostra quotidianità.

Di che cosa si tratta esattamente?

In questo articolo scopriremo:

- Che cos’è l’economia reale

- Differenza tra economia reale e finanziaria

- La crescita degli investimenti nei mercati privati

Che cos’è l’economia reale?

L'economia reale si riferisce alla parte dell'economia che riguarda la produzione, la distribuzione e il consumo di beni e servizi tangibili. In altre parole, riguarda attività economiche concrete che si svolgono nel mondo reale con le quali entriamo in contatto quotidianamente. Comprende, a puro titolo esemplificativo, la produzione di aziende di beni fisici come automobili, apparecchi elettronici, alimenti, abbigliamento e la fornitura di servizi come trasporto, assistenza sanitaria e istruzione.

È l'economia concreta che coinvolge le persone, le aziende, le istituzioni e i governi nell'attività produttiva, nella generazione di reddito e nella creazione di occupazione. È uno spazio che impatta in modo significativo la nostra vita e il nostro futuro.

Differenze tra economia reale e finanziaria

L’aumento di interesse verso questo argomento è dato dal fatto che si contrappone al concetto di economia finanziaria, che coinvolge la compravendita di strumenti puramente finanziari. L'economia reale è spesso considerata il motore dell'economia nel suo complesso, poiché rappresenta l'attività economica reale che, concretamente, soddisfa i bisogni e le esigenze delle persone. È un indicatore importante della salute economica di una nazione, poiché la sua crescita e il suo sviluppo sono strettamente correlati alla generazione di reddito, all'occupazione e al miglioramento delle condizioni di vita.

L’economia finanziaria invece viene spesso associata allo studio delle decisioni finanziarie prese dagli individui, dalle imprese e dagli enti pubblici, nonché del funzionamento e dell'organizzazione dei mercati finanziari. Nell’immaginario collettivo si focalizza sull'allocazione ottimale delle risorse finanziarie, sui flussi di denaro, sugli investimenti, sui risparmi, sui prestiti e sul valore del denaro nel tempo. È riconducibile ai mercati finanziari quotati in cui si registrano transazioni quotidiane.

Il concetto di economia reale si sposa con quello di mercati privati. Nel mondo del risparmio gestito l’elemento innovativo è legato alla semplice consapevolezza di potere investire direttamente in economia reale, allocando risorse per acquisire o sviluppare attività o beni fisici con l'obiettivo di ottenere un ritorno finanziario nel lungo termine.

La crescita degli investimenti nei mercati privati

A differenza degli investimenti finanziari quotati, che coinvolgono transazioni di titoli, azioni o derivati finanziari, gli investimenti nei mercati privati hanno una componente tangibile e possono richiedere un impegno a lungo termine in strumenti non quotati sui principali mercati regolamentati. Essi possono essere effettuati da individui, aziende, fondi di investimento o enti governativi. Sono considerati una fonte di crescita economica poiché stimolano la produzione, l'occupazione e l'innovazione tecnologica.

Un elemento estremamente interessante da considerare è legato alla crescita degli investimenti che si registrano oggi sui mercati privati. Nel 2022 il dato è pari a 11.7 trilioni €*, una cifra impressionante che rappresenta l’impegno di entità istituzionali e privati cittadini per sostenere la crescita e l’occupazione nei rispettivi paesi.

Fonte

*McKinsey Global Market Overview: dati al 30 giugno 2022